论吃,中国人可以拍拍胸脯,自豪地说一句——我们是第一。

不同于“用爱发电”,我们用胃发功,创造了疫情下世界餐饮业的一大奇迹。

新冠疫情将全球餐饮业拖入至暗的“寒冬”,太平洋彼岸的美国餐饮店倒闭潮,任是美国怎么“放水”救市都止不住颓势,一年就倒闭了11万家,每6家餐饮店就有1家永久性地关门。

海上邻国日本的形势也不容乐观,去年餐饮业关了5300多家店,数量甚至超过了2008年雷曼危机时期。

而我们的国人硬是吃出了餐饮业复苏的“小阳春”。2020年全年餐饮企业注册量不降反升,达到236.4万家,同比增长25.5%。据国家统计局最近发布的数据,今年上半年,我国住宿和餐饮业GDP同比增长了29.1%。

中国餐饮业的顽强生命力,在本土连锁餐饮品牌上体现得尤为明显。

蜜雪冰城在去年上半年以每天开近20家店的速度,率先国内首家“万店”茶饮品牌;

七分甜以15天装好一家店的速度,开启了“百城千店”计划;

老乡鸡成为已有千家直营店的中式快餐品牌……

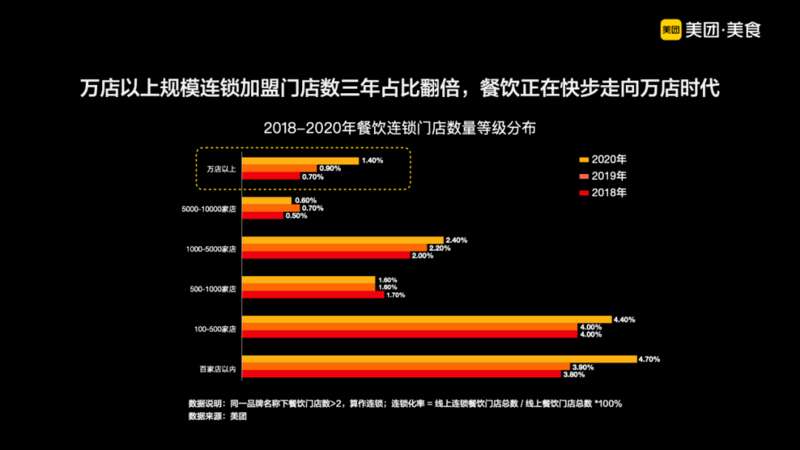

根据美团发布的《中国餐饮大数据2021》,万店以上规模的餐饮连锁门店数占比,从2018年的0.7%增长至2020年的1.4%,三年实现了翻倍。

正新鸡排、华莱士、绝味鸭脖、蜜雪冰城等纷纷跻身“万店俱乐部”。

中国餐饮业正跑步迈入“万店时代”。

中国餐饮激荡40余年

民以食为天,这是最大的民生。

我们的“美食地图”不拘泥于家庭餐桌的一碗一筷,不拘泥于足下的一城一池,正逐步突破时空的限制,实现“手机在手,食遍天下”。

这在过去简直无法想象。

从“第一家个体餐饮”到“万店时代”,中国餐饮业走过了激荡的40余年,是中国发展的最好注脚。

建国初期,中国的餐饮行业经历了十年公私合营、十年发展停滞两个阶段。那时候,吃饱是第一追求,城乡“吃饭难”问题十分普遍。

1979年,改革开放的春风拂大地,个体小餐饮迎来复苏阶段。高层提出:“要搞多赚钱的东西,允许个体户开饭店、小卖部。”这为餐饮业的发展打开了一道门。

1980年,悦宾饭店拿到编号为001的北京第一家个体餐饮工商执照。这家饭店开在北京的美术馆翠花胡同,一开业就引起了轰动,虽然只有4张桌子、15把交椅,但慕名而来的外国使馆人员预订排到了两个多月之后。

随着国门的逐渐打开,“洋快餐“也瞄准了中国市场。

1987年,肯德基在北京前门开业;1990年,麦当劳在深圳开首家店;之后必胜客、吉野家、星巴克等国际品牌相继叩开了中国的国门。

位于罗湖区东门商业步行街的麦当劳于 1990 年 10 月 8 日开业,是中国内地第一家麦当劳餐厅

这些新奇的”洋快餐“,为国人带来了全新的消费和文化体验。当麦当劳开到北京时,开业当天竟然接待了4万名顾客,场面火爆程度放在当下也很难想象。

“洋快餐”对国内刚刚兴起的个体餐饮行业带来了全新的理念冲击,如门店的管理经验、品牌连锁店的运营模式,以及供应链、培训体系等,哪怕是餐饮店提供厕所这一设计都堪称“新奇”。

一定程度上,“洋快餐”发挥了中国餐饮连锁店启蒙“导师”般的作用,一批中餐老字号如全聚德、东来顺、广州酒家、杏花楼等,在这种冲击下完成了传统工艺的创新与连锁经营模式的转变。

进入90年代中后期,城市化进程大大提速,餐饮消费人群迅速扩容,伴随着中国购物中心的爆发式增长,中国餐饮业发展迎来了全新的连锁品牌化爆发式增长阶段。

购物中心当中的餐饮业态占比从最初的10%逐步攀升到了40%。一批连锁品牌如真功夫、外婆家、海底捞成为许多商圈的金字招牌。

2012年,大众餐饮成为餐饮市场中增长最快、拉动行业回暖的主力军。

面对大众消费者个性化、多元化的需求,互联网开始向餐饮业渗透。从团购发展到外卖,“互联网+”在餐饮的食材采购、系统管理、线上营销、交易以及预订、点菜、排队、支付、点评等方面逐步渗透、深度融合。

用户需求、经营数据、评价等通过平台传递给餐厅老板,进而帮助其精准地发现餐厅的改进空间,如菜品味道上的调整、服务细节的改进等。外卖平台的出现,则大大扩大了餐饮的经营半径,通过即时配送网络,让人们用餐多了更多选择。

与此同时,越来越多的餐饮连锁品牌,瞄准数量庞大的“小镇青年”群体,开始“下沉”到低线城。

最具代表性的就是蜜雪冰城,以价格不到10元的奶茶、雪糕,在三四五线城市遍地开花,率先成为了中国第一个门店数量超过1万家的茶饮品牌。

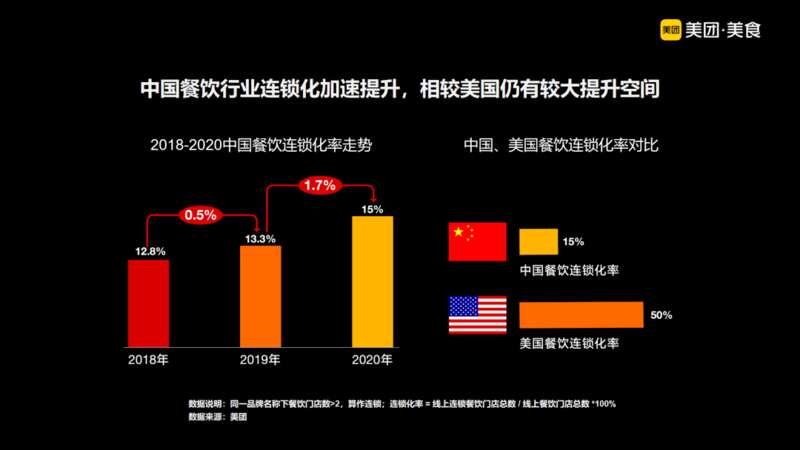

《中国餐饮大数据2021》显示,中国餐饮市场连锁化进程不断加快,餐饮连锁化率已由2018年的12.8%增长至2020年的15%。加盟模式下的正新鸡排、蜜雪冰城、绝味鸭脖等品牌已经突破万店规模;直营模式下,海底捞、乡村基也突破千店。

小店大连锁成为“万店时代”最鲜明的特征,小吃、快餐和茶饮无疑是大赢家。

一碗孜然味十足的兰州拉面、一杯平价的蜜雪冰城奶茶、一块香脆可口的正新大鸡排,“万店时代”逐渐崛起了中国餐饮自有品牌,既能喂饱我们的胃,也能燃起我们的民族自豪感。

跑步进入“万店时代”背后的力量

中国餐饮走过了激荡的四十余年,从1978年至2020年,其体量从54.8亿元升至39527亿元,攀升超过700倍。

我们通过一组中国烹饪协会发布的数据体验下餐饮业的飞驰速度:1978年到2006年,全国餐饮零售额花了近28年时间,突破1万亿元大关;从2006年至2011年,餐饮零售额用了5年时间,突破2万亿元;到了2015年,餐饮零售额突破3万亿元,用时4年;而从3万亿到4万亿,仅仅用了3年时间……

在过去,餐饮品牌要实现从“1”到“100”的突破,往往需要数年蜇伏,而如今从“1”到“1000”,可能3年就完成了。

是什么在支撑中国餐饮业的跑步前进?

一批头部连锁品牌成为“领跑者”。餐饮业上中下游产业化程度不断提高,成熟的供应链支撑,冷链物流系统的完善,为餐饮业的连锁化奠定了基础。一批头部品牌如海底捞、蜜雪冰城、喜茶、奈雪的茶等顺势崛起。

供应链是这些头部品牌扩张的“杀手锏”。比如海底捞,就是餐饮业供应链建设的第一王者。蜜雪冰城也在十多年前就自建供应链,才能以物美价廉的优势虏获人心。

资本的入局加速了餐饮业裂变。在改革开放后的前30年,资本市场对于餐饮业并不感冒。近几年,随着餐饮业进入高速发展时代,资本大佬开始加速“抢餐桌”,纷纷布局餐饮消费新赛道。

腾讯参与和府捞面4.5亿元的D轮融资,并入股喜茶;字节跳动入股了湖南三发餐厅、咖啡连锁品牌Manner;小米雷军1.5亿元投资7分甜……

今年夏天,餐饮江湖的资本热潮更是一浪高过一浪。前脚五爷拌面宣布完成3亿元A轮融资,创下餐饮连锁业最大一笔A轮融资,后脚和府捞面融了8个亿,刷新餐饮业最高融资。

资本搅热餐饮局,新一代连锁餐饮巨头获得了扩张的强大动力。A轮融资后,五爷拌面就定下了开“万家店”的宏大目标。

数字化成为餐饮业发展“下半场”的关键。互联网、大数据、人工智能、5G等现代科技成果不断融入餐饮的产品开发、消费服务、管理经营等各个环节,传统的店铺运营模式向线上线下融合发展的“互联网+”“新零售”等模式转变,餐饮业正迈入新的数字化时代。

然而,扩张难、管理难、易翻车,仍然是很多餐饮连锁之路的“拦路虎”,国内餐饮新店的平均寿命只有500多天,倒闭率超过30%。

互联网的赋能,让开餐饮店变得更简单和科学。比如,过去开店选址是一门大学问,位置选得好餐饮店就成功了一大半。互联网通过大数据选址能大大提高新店的成功率,上市餐饮品牌“九毛九”,就是通过美团大数据指导新店的选址,并根据消费者喜好决定菜品研发。

供给端的持续发力,需求端年轻消费力量也正在崛起,成为“万店时代”的重要推动力。《2020新式茶饮白皮书》指出,2020年新式茶饮消费者规模将突破3.4亿人,而90后与00后占比近七成。伴随着互联网发展成长起来的年轻一代消费主力军,更追求新奇的产品、网红的品牌以及独特的消费场景,而这些正是“万店俱乐部”餐饮品牌的必备能力。

在这些力量的推动下,“中国餐饮大连锁,现在高速公路已经修好,驰骋是迟早的事。”华餐会会长杨海巍接受媒体采访时说。

中国“肯德基”“星巴克”何时出现?

在连锁餐饮的竞技场里,美国一度是公认的“大哥”,为中国餐饮业发展提供了借鉴。

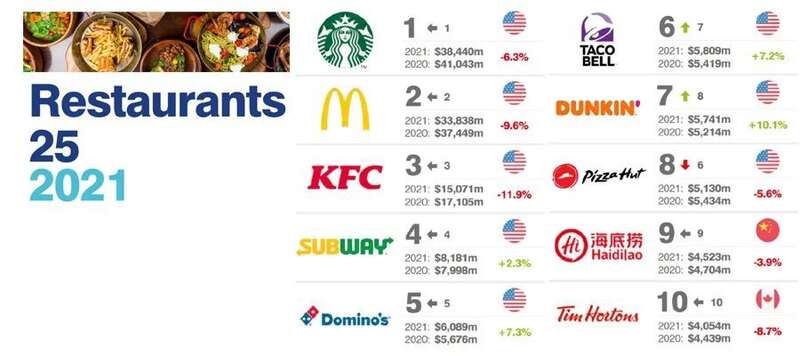

在英国发布的“2020全球最有价值25个餐厅品牌”排行榜中,中国只有海底捞进入前十榜单,而美国的餐饮品牌牢牢占据了前8强的席位。

美国餐饮业从起步到“万店时代”,经历了传统餐饮阶段、现代餐饮阶段和21世纪新兴餐饮业阶段。

18世纪,在城市化、工业化进程中,美国传统餐饮快速起步。到了1917年,美国人在餐厅消费的食物总量超过了在家消费的食物总量。

1921年白色城堡(White Castle)的诞生,标志着快餐店开始快速成长。这一阶段快餐通过工业化流水线生产快餐、通过特许经营、品牌扩张抢占市场,美食快餐开始全球扩张。

近年来,随着美国人对食品健康的认识不断深入,以 “Chipotle” 为代表的休闲快餐异军突起。快餐业也从简单的“吃饱”向“吃好”转变。

可见,中国餐饮业的发展同时拥有美国餐饮业发展第二、三阶段的部分特征。有观点认为,在全球经济一体化浪潮和互联网的推动下,中国餐饮业未必只能做“跟跑者”,我们正在进行弯道超车。

其一,中国餐饮业仍然是一片潜力巨大的蓝海。

我国2019年人均餐饮消费为489美元,只有美国的18%,甚至还远低于与中国饮食文化和习惯相近的韩国(1331美元)和日本(1277美元)。

百福控股CEO王小龙说:“如果(中国)达到美国的人均消费水平的话,中国餐饮市场规模就不是4万多亿人民币了,这个数字是26万亿,不亚于汽车市场规模了。”

中国还拥有最大的人口优势。“吃是一个14亿人乘以一日三餐乘以365天的生意,是一个大生意。高频、刚需、高粘,这是一个巨大的市场。”杨海巍认为,庞大的人口规模,可以培育出大品牌,百亿级甚至千亿级的品牌都将出现,只是时间的早晚问题。

其二,中国餐饮业的头部力量蓄势待发。

在美国,餐饮的品牌集中度高,美国Top5餐饮企业市场份额超过10%,餐饮上市公司有52家。麦当劳在全球拥有3万多家门店,肯德基在全球拥有1万多家门店,星巴克在全球拥有2万多家门店……这三家“巨无霸”,是美式快餐企业全球化扩张浪潮的主浪。

在中国,近两年也出现了餐饮品牌的上市潮,如海底捞、广州酒家、奈雪的茶等。不过中国餐饮上市公司,A股港股加起来不过10家左右。餐饮领军企业的营业额占行业总量不足5%,中国自营及加盟连锁餐厅市场仅占中国餐饮的19.6%,远低于美国的73.8%。

“万店时代”让中国餐饮人充满了想象的空间。前有西贝提出“要开10万+门店”、西少爷提出“要在全球开1万家门店”,后有阿里提出2-3年开出1万家新式快餐店。

其三,中国味道越来越被世界接受。

改革开放40余年来,中国餐饮已经成为了中国文化代表性元素。2018年数据统计,中餐馆在全球188个国家和地区落户,餐厅数量高达20万家,多家领军餐饮企业实现了海外发展。例如熊猫快餐,是一家以川菜为主的中式快餐连锁,在美国47个州开出了连锁店,全球连锁店有2000多家。

2017年,得益于人气动画片《瑞克和莫蒂》,剧中男主逃狱路上还奔去麦当劳,并点名要1998年的限量版四川辣酱,四川辣酱在美国一时风头超过了“中国女神”老干妈。

我们相信,在“万店时代”的风口期,中国餐饮可以在全球市场拥有越来越大的话语权。

其四,后疫情时代中国餐饮的生命力比任何国家都要顽强。

伴随着疫情后数字化变革加速,数字化正在逐渐打破餐饮企业传统思维,线上线下融合趋势加快,也改变了许多人的餐饮消费习惯。在美国、日本等国家的餐饮业还在收拾“残局”时,中国餐饮业率先复苏,市场回暖,人气复旺,一个热腾腾的活力中国展现在世界面前。

甚至,中国还引领了世界餐饮外卖服务的潮流,连日本也开始“抄作业”。数据显示,到今年1月,日本愿意选择外卖人数同比增长了67%,从去年的294万增加至902万。疫情也在去年催生了全美最大的外卖服务平台DoorDash迅速崛起。

有专家预测,到2024年,中国餐饮业市场规模或将超过美国,超过6万亿。

结语

餐饮业巨变的背后,是一代人生活方式的巨大变革,也是中国崛起的一个历史符号。

餐饮业从无到有,从小到强,从夫妻小吃店到“万店”连锁品牌,从小本经营到资本化运作,从经验驱动到数字化驱动经营,是无数餐饮人奋斗的结果。

如今的餐饮人,拼的不再是起早贪黑的勤奋、物美价廉的口碑,还有左手策略、右手宏观,金融铺路,进攻速度,生态链条,战略价值……

当然,无论餐饮业如何进化,初衷还是14亿国人唇齿舌尖的幸福感。